Ввезення продуктів в Україну не просто зростає. Імпортні товари системно захоплюють ніші, які раніше входили до пріоритетних напрямів експорту. Лише за п'ять місяців цього року обсяги ввезення молочної продукції зросли на 21%. Не відстають й овочі.

Польська експансія: як Україна втрачає молочний ринок

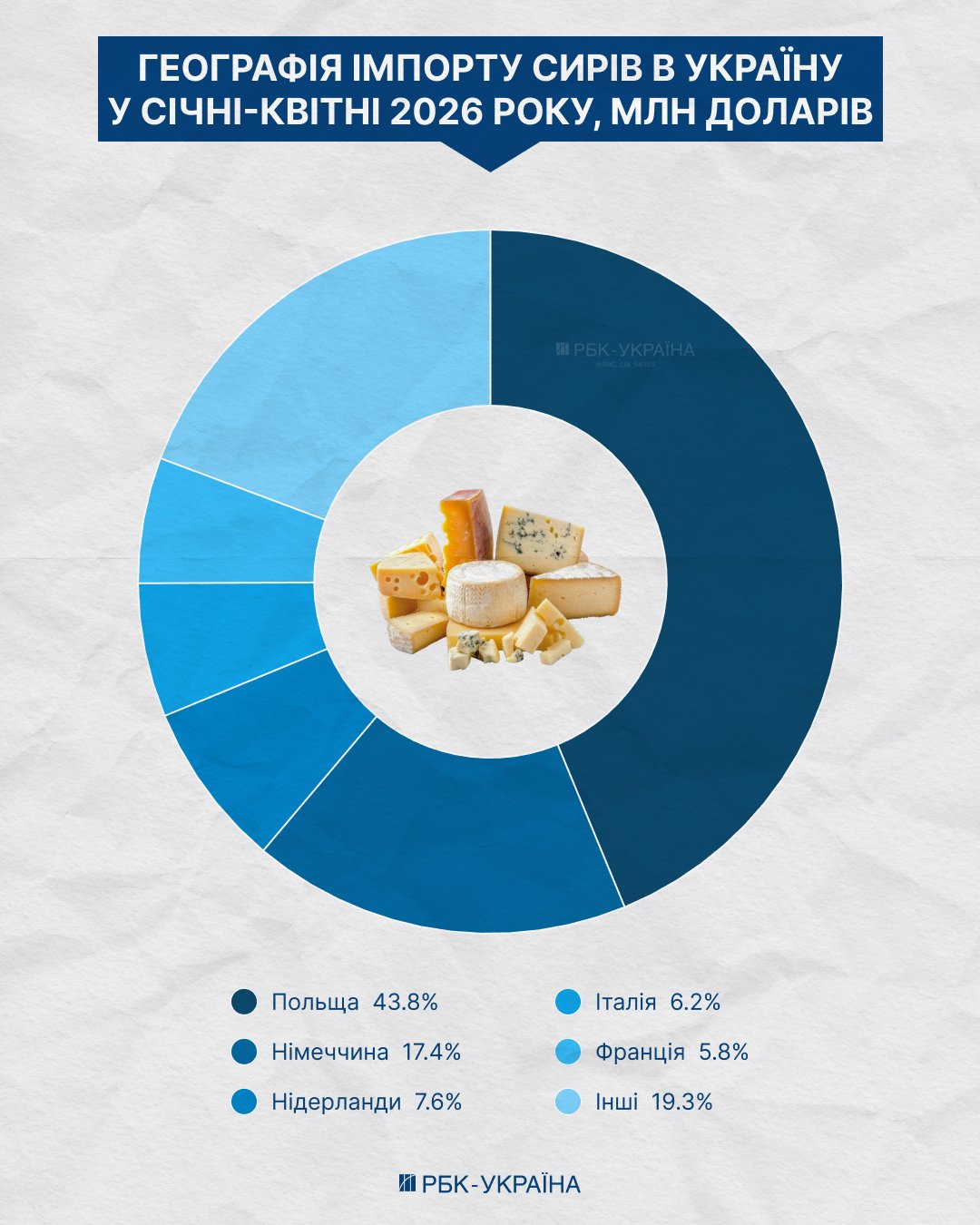

Польща у вартісному виразі тримає частку 42% від усього імпорту молочної продукції в Україні. За підсумками 2025 року польський молочний експорт загалом сягнув 3,9 млрд євро, вивівши країну на третє місце в ЄС після Німеччини та Нідерландів.

На українські полиці з того боку кордону потрапляє найбільше польських витриманих сирів, продуктів з кислого молока та йогуртів.

В українській молочці утворилось хронічне негативне "сирне" сальдо – мінус 85,7 млн доларів за 5 місяців 2026 року. При цьому річне зовнішньоторговельне – позитивне.

За даними міністерства сільського господарства США, у 2025 році в Україні було вироблено 139 тисяч тонн сирів, завезено – 42,3 тисяч тонн (65% всього молочного імпорту). Орієнтовно всередині країни їх споживають 150-170 тисяч тонн на рік.

У січні-травні 2026 року імпорт молочних продуктів в Україну зріс у грошовому еквіваленті порівняно з відповідним періодом 2025 року по всіх ключових категоріях:

молочна сироватка +100%;

казеїн +86%;

вершкове масло +56%;

молоко та вершки не згущені +55%;

йогурти і кисломолочні продукти +22%;

сири +9%.

Інший бік медалі – Україна вивозить більше дешевшого продукту – сухого молока, масла, казеїну. Натомість отримує вдома багато закордонних молочних виробів із доданою вартістю, створених на основі глибокої переробки білка.

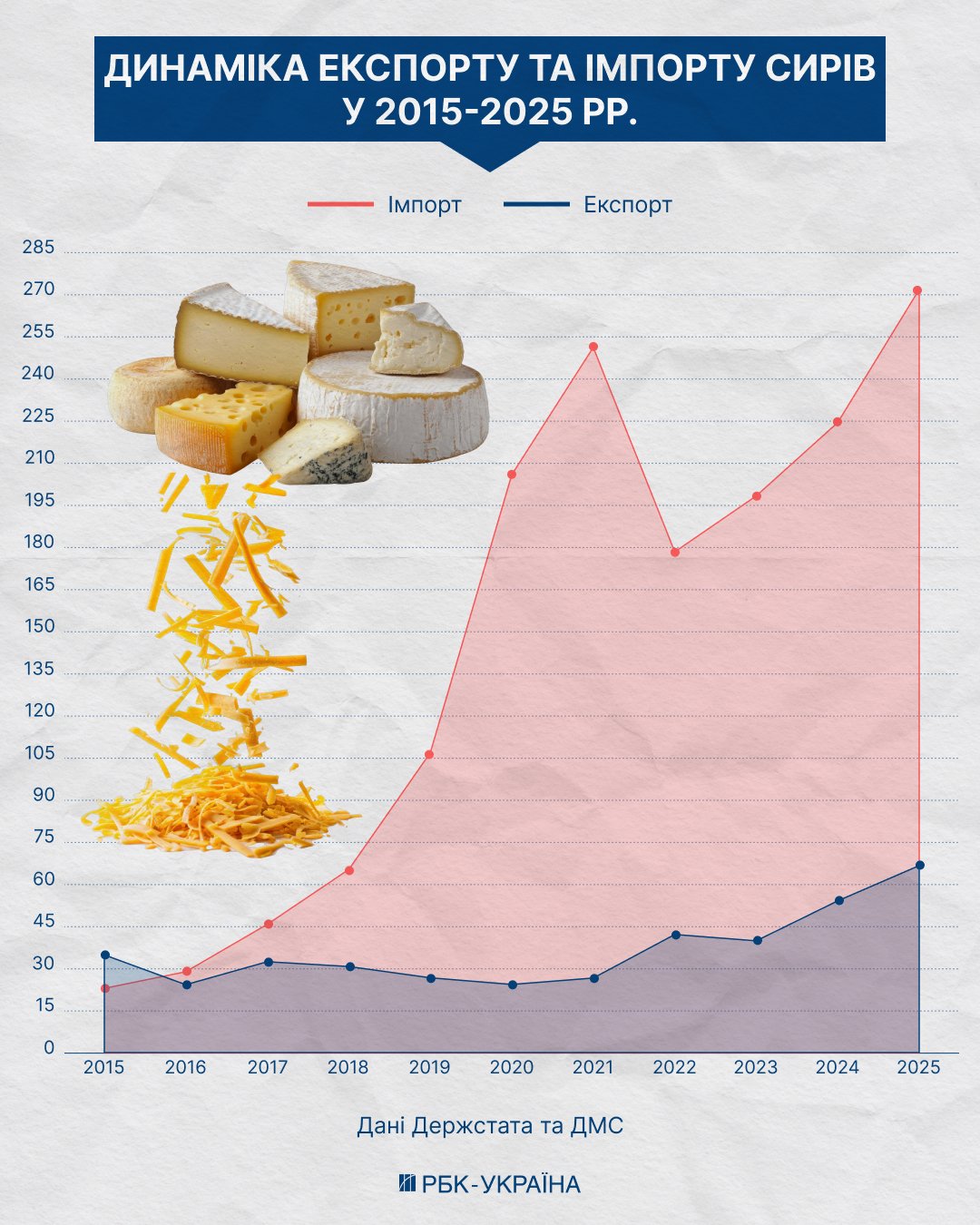

Фото: обсяги ввезення в Україну сирів та постачання на зовнішні ринки. Дані: Держстат, ДМС (інфографіка: РБК-Україна)

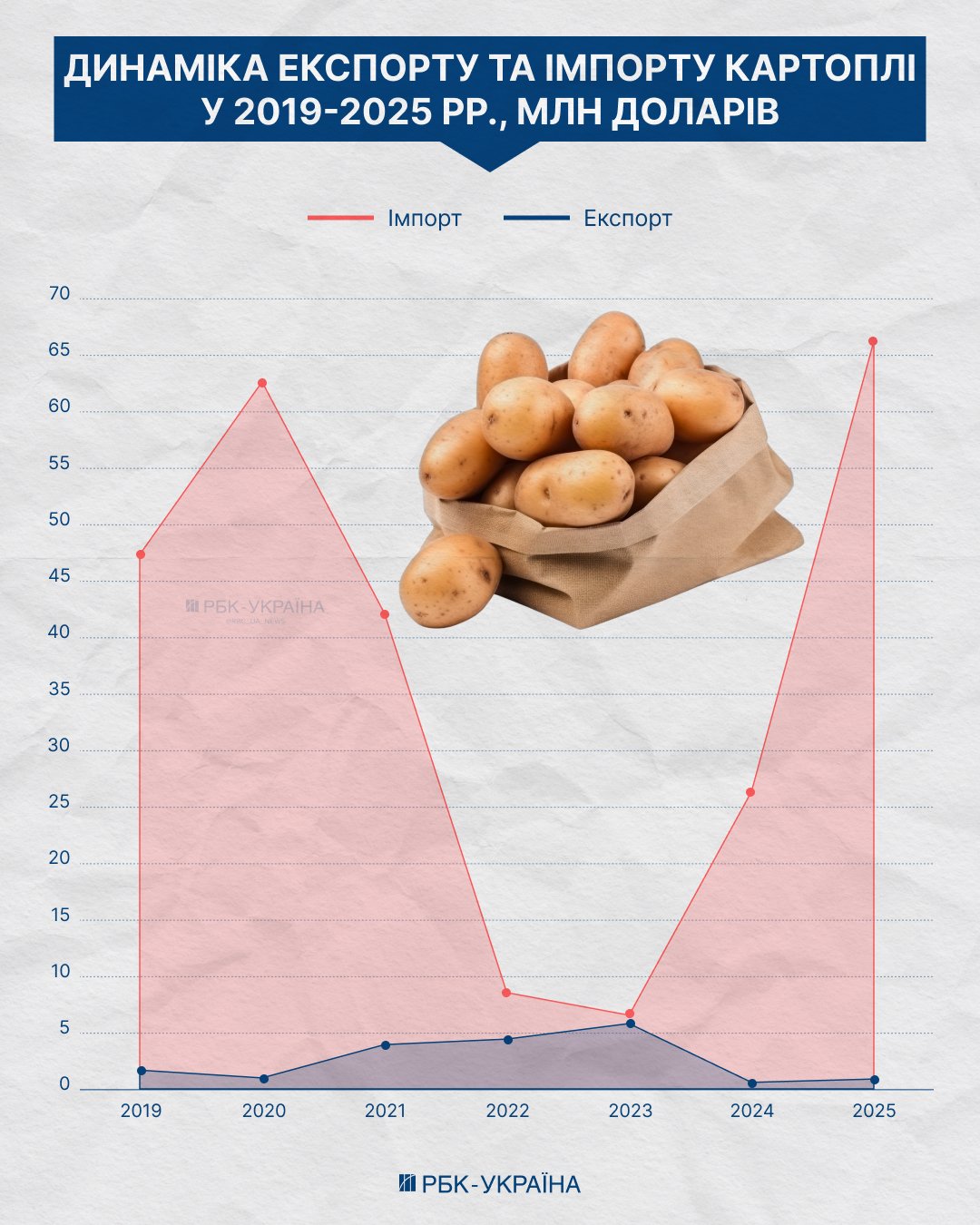

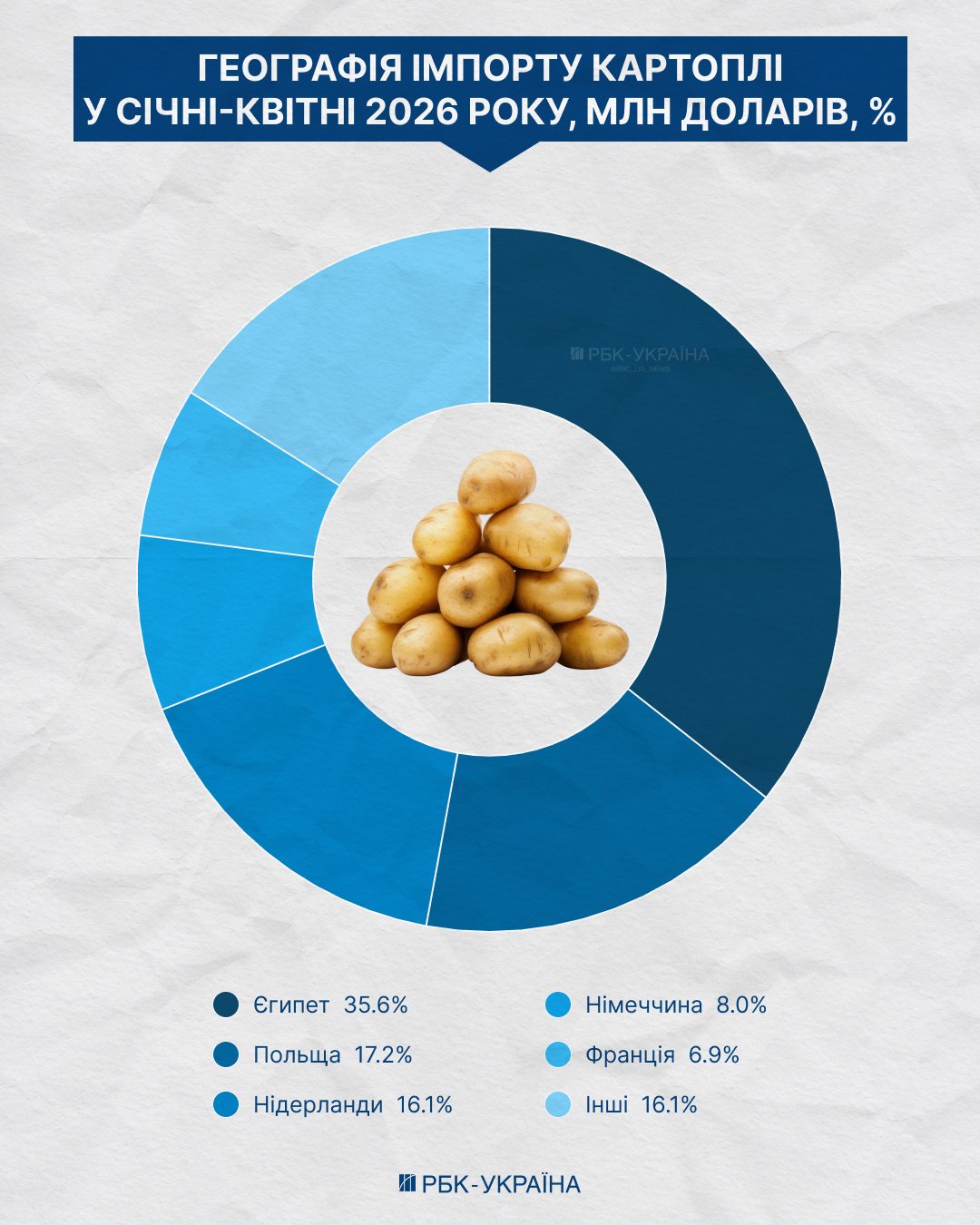

Картопляний імпорт зріс у 2,5 раза: роль Єгипту та Польщі

У 2025 році Україна імпортувала 123,6 тис. тонн картоплі – у 2,4 раза більше, ніж роком раніше. У грошах – 66,3 млн доларів, тобто зростання у 2,5 раза. За перші чотири місяці 2026-го в Україну ввезли ще 12,71 тисяч тонн на 8,2 млн доларів. Кожна третя тонна (36%) – з Єгипту.

Чому так багато? У 2024-му в Україні була посуха і неврожай. При річному споживанні картоплі в 4-4,5 млн тонн країна завезла лише 51 тис. тонн – по суті крапля. Щоб дотягнути до нового врожаю, у 2025-му імпорт довелося різко наростити – до 123,6 тисяч тонн.

Окремо варто виділити заморожену картоплю фрі – продукт для ресторанів і мереж фастфуду. Це 20-30 тисяч тонн із загального обсягу. Тут лідирує Польща з часткою 17% за перші чотири місяці 2026 року. Сусідня країна активно розвиває промислове картоплярство і добре вписалася в цей сегмент.

Фото: експорт та імпорт картоплі в останні сім років. Дані: Держстат, ДМС (інфографіка: РБК-Україна)

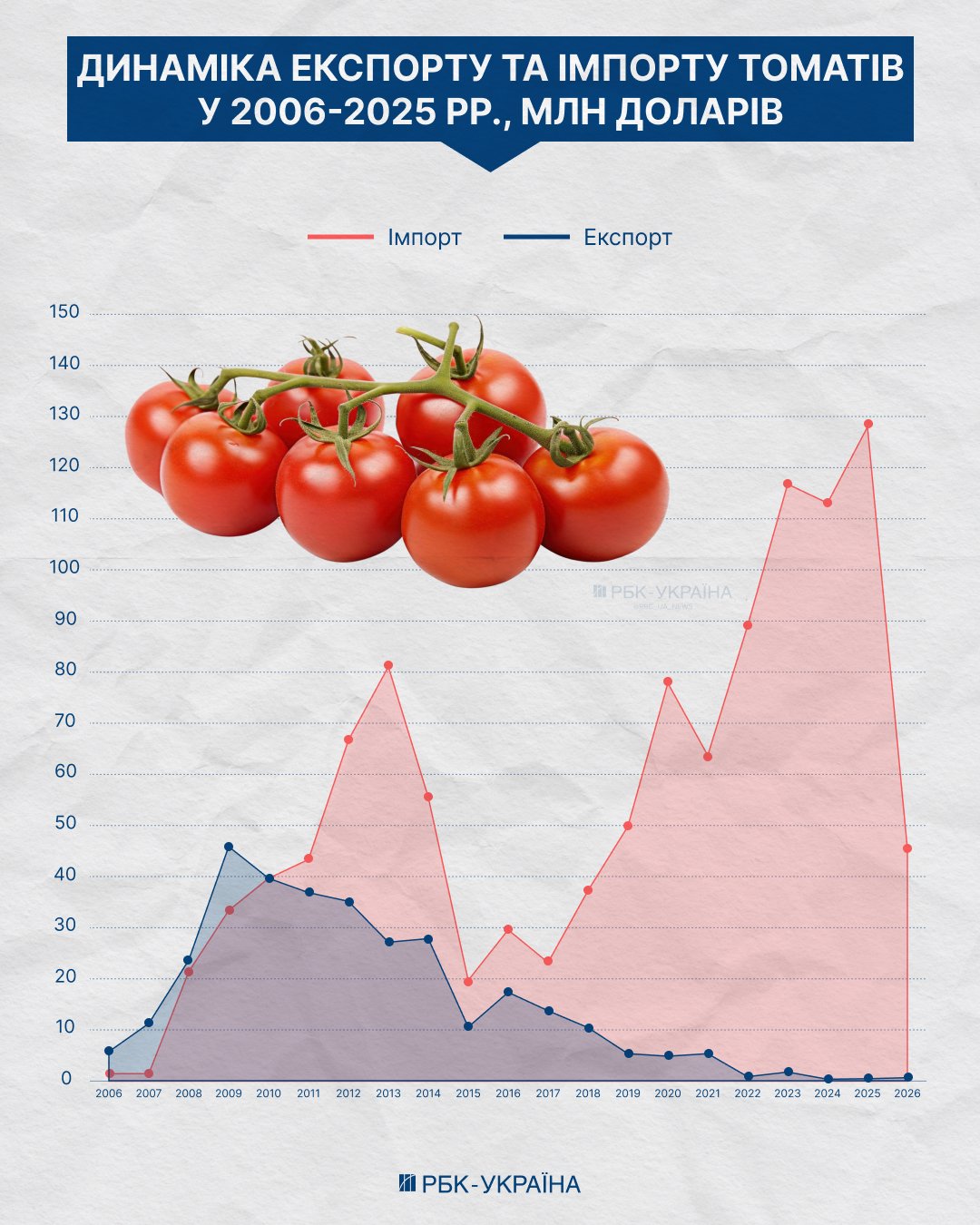

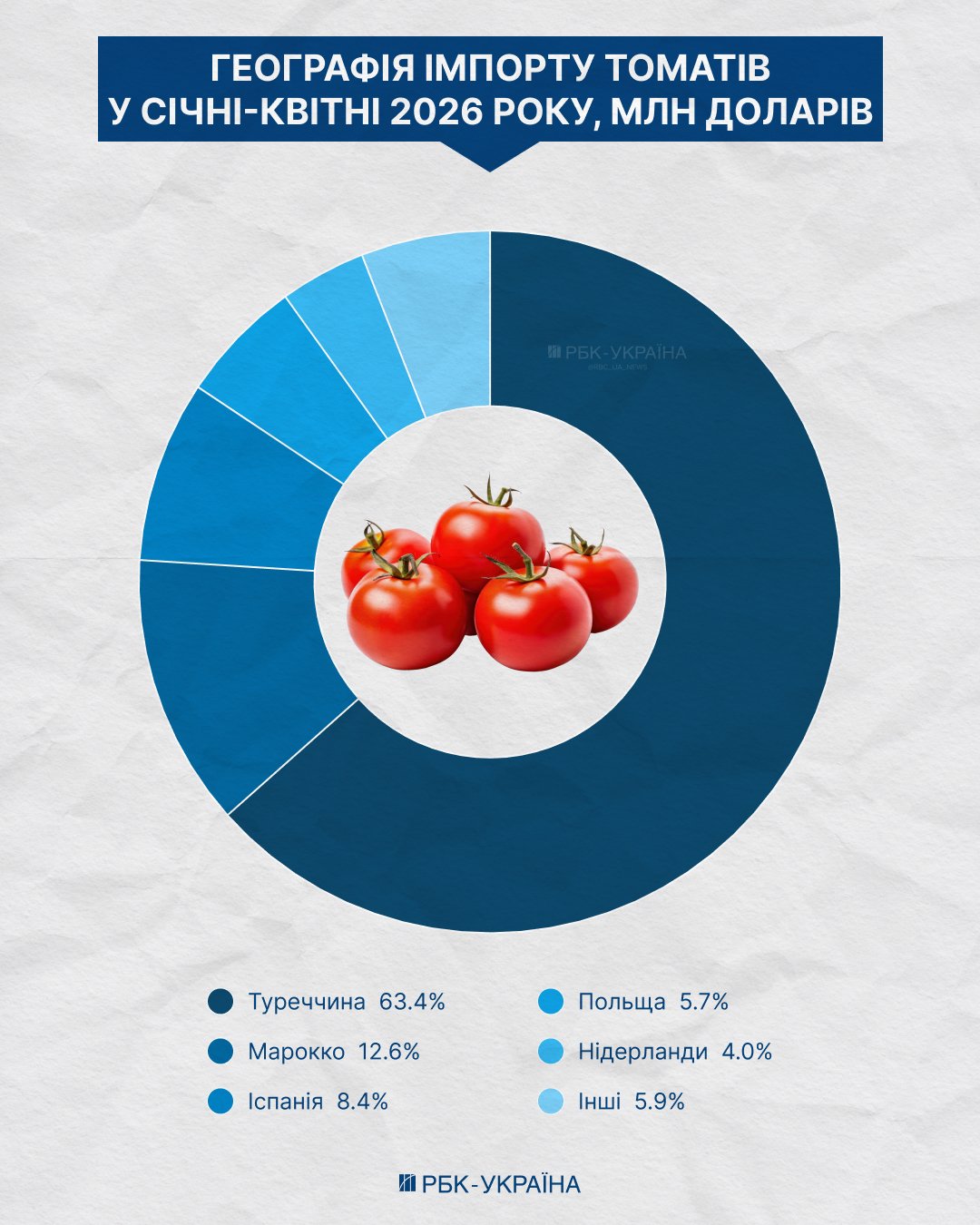

Хронічний мінус: чому ввезення томатів б'є рекорди

Від’ємне сальдо у зовнішній торгівлі свіжими помідорами у 2025 майже вдвічі перевищує аналогічний показник щодо картоплі.

Імпорт томатів зріс на 31%, склавши 104,82 тисяч тонн, або 0,07% до споживання. У попередньому 2024 році обсяги ввезених помідорів становили 90,4 тисяч тонн – 0,05% до споживання.

Загальний обсяг споживання помідорів в Україні становить приблизно 1,44 млн тонн на рік.

В Україні томати активно вирощують у відкритому ґрунті у липні-вересні. Взимку та навесні місцеві тепличні томати коштують дорого через високі витрати на опалення, електроенергію та логістику.

Якщо уявити ситуацію із зовнішніми ринками у вигляді рингу, то на одній стороні тренується Польща, а на другій – Туреччина. Обидві вони викладають "складний урок".

Турецька частка у сукупному імпорті томатів в Україну у січні-квітні 2026 досягла 63%. У середньому впродовж останніх двадцяти років імпорт турецьких помідорів в Україну тримається на рекордно високому рівні 75%.

Фото: зовнішня торгівля томатами. Дані: Держстат, ДМС (інфографіка: РБК-Україна)

Гра на нерівному полі: чому наш агробізнес програє імпорту

Проблема "сусідства на полицях" стає видима у сезон. Україна щороку з квітня по серпень стикається зі стрімким зростанням імпорту овочів. Картопля з Єгипту ніколи не домінувала на місцевому ринку, а займала свою традиційну нішу у міжсезоння.

Імпортна продукція зазвичай з'являється тоді, коли виникає дефіцит певної категорії, сезонний розрив у виробництві або коли український ринок не може запропонувати стабільну та вигідну комерційну партію, забезпечити потрібний обсяг.

Як зазначають галузеві аналітики, сьогоднішня ситуація – не випадковість і не сезонне явище. Це системна проблема, яка з кожним роком поглиблюється.

"Головні причини – скорочення внутрішнього виробництва через складні погодні умови та руйнування інфраструктури, що викликало підвищений попит на зовнішніх ринках", – коментує ситуацію для РБК-Україна заступник міністра економіки, довкілля та сільського господарства України Тарас Висоцький.

Через війну та руйнування інфраструктури обсяги внутрішнього виробництва овочів скоротилися, що посилило дисбаланс.

Механіка перекосу очевидна – з 2022 року в Україні відбувається скорочення посівних площ і пасовищ. У результаті утворюється дефіцит сировини, тоді як в сусідніх державах стабільні надлишки.

Кризу, яка склалася у вітчизняному АПК та в його окремих галузях, не можна пояснити лише агресивним транскордонним маркетингом польських або турецьких фірм. Йдеться про системний збій, який проявляється у таких бар’єрах, як:

відсутність довгострокового контрактування;

нерівний доступ до фінансування;

втрата 10 мільйонів споживачів;

блокування зовнішніх ринків збуту.

"Загалом українські виробники програють не через низьку якість і не через брак бажання працювати. Вони грають на нерівному полі: дорожча енергетика, вища ціна кредиту, менша державна підтримка порівняно з країнами ЄС", – пояснив РБК-Україна Максим Гопка, аналітик асоціації "Український клуб аграрного бізнесу" (УКАБ).

Україна в умовах війни залишається інфраструктурно і демографічно дефіцитною країною. Регулярно виносяться розподільчі та генеруючі об’єкти енергетики, склади, овочесховища і термінали, перекривається логістика, не вирішується дилема кадрів і мобілізації.

Спричинена війною низька купівельна спроможність споживача робить його поведінку критично чутливою до ціни. Цей фактор у поєднанні з депопуляцією позначається на зниженні внутрішнього попиту.

У секторі B2B гравці дедалі частіше стикаються з операційними труднощами. Виробнича база багатьох підприємств вичерпала ресурс і потребує повної технологічної заміни.

Фото: основні постачальники сирів в Україну у січні-квітні 2026 року. Дані: Держстат, ДМС (інфографіка: РБК-Україна)

На виробника тиснуть високі інфляційні витрати через зростання тарифів на світло, воду, газ, індексацію зарплат працівникам.

"Для тепличних комбінатів і молокопереробних підприємств електроенергія залишається головним болем – і у 2026 році тариф на передачу зріс ще на 8%", – зазначає аналітик Максим Гопка.

В УКАБ відзначили значну нестачу потужностей для зберігання. Дефіцит овочесховищ становить близько 50-60% від потреби.

Як наслідок, перевага вітчизняної продукції залишається сезонною: з настанням зими ринок знову заповнюється імпортом.

У холодний сезон року частка українських тепличних овочів на ринку не перевищує 10% через несумірну собівартість, порівнюючи з фермами у середземноморському кліматі.

Ритейл як рефері: чому мережі обирають імпорт

В торговельних мережах запевняють – пріоритет у закупівлях завжди на боці вітчизняного виробника. Так відповіли РБК-Україна в пресслужбі АТБ-Маркет.

Зокрема, картоплю та томати в сезон мережа закуповує у місцевих постачальників. А часткові поставки молодої єгипетської картоплі виправдані суто календарно – коли вітчизняна ще не вродила.

У мережі відзначають, що на виробничі потужності негативно вплинули системні відключення світла в осіннє-зимовий період. Більшість виробників овочів не мали фізичної змоги якісно опалювати теплиці і, як наслідок, отримати врожай.

Директор департаменту управління товарною категорією фреш мережі VARUS Дарина Палагута розповіла РБК-Україна, що закордонна продукція постачається із чітко прогнозованими характеристиками: овочі мають стабільний товарний вигляд, а сири – незмінні смакові властивості.

Тому для покупця низька ціна у поєднанні зі звичною базовою якістю стає вирішальним аргументом на користь імпортного товару.

"Для великих національних мереж важливо, щоб постачальник міг однаково якісно та регулярно забезпечувати десятки або сотні магазинів по всій країні", – пояснює у коментарі РБК-Україна Андрій Жук, голова Асоціації ритейлерів України.

Фото: джерела імпорту картоплі у січні-квітні 2026 року. Дані: Держстат, ДМС (інфографіка: РБК-Україна)

Можливість законтрактувати великі обсяги товару на 9-12 місяців наперед є ключовим фактором для формування стабільного асортименту, прогнозування цін та оптимізації логістики.

Таке довгострокове планування дозволяє уникати перебоїв із поставками базових товарів і надає перевагу виробникам, які гарантують стабільність, стандартизацію та готовність масштабуватись разом з мережею.

Загалом ритейл контролює 50-55% збуту молочної продукції і фактично є ключовим арбітром у ланцюжку "фермер-переробник-споживач".

Вимоги мереж до постачальника – стабільні великі партії, заводська упаковка типу Tetra Pak з тривалим терміном зберігання, бездоганна логістика, для овочевої продукції – калібрування.

"Говорити про те, що мережі свідомо віддають перевагу польським молочним продуктам чи турецьким томатам, некоректно", – пояснює Жук.

Український ритейл сьогодні, навпаки, зацікавлений у збільшенні частки локальної продукції на полицях і активно працює з українськими виробниками, навіть невеликими. Для багатьох мереж це вже не просто комерційне питання, а частина довгострокової стратегії розвитку.

Голос виробника: інвестуйте в технології

Боротьба за зовнішні ринки давно перестала бути змаганням брендів. Сьогодні це турнір державних моделей підтримки бізнесу.

Польські переробні підприємства модернізувалися на 1-2 млрд євро інвестиційних коштів, залучених через грантові програми ЄС. Поки українські заводи брали кредити під ринкові ставки й реінвестували власний прибуток, конкуренти провели тотальне переобладнання. Результат можна побачити на цінниках.

"Польський сир у роздробі коштує вдвічі дешевше за вітчизняний, і мережі обирають економіку також", – пояснює аналітик УКАБ Максим Гопка.

"Українська суха сироватка котується 1 560-1 700 євро/тонна, польська – 3 000 євро/тонна. Різниця – не у субсидіях, а у глибині переробки", – констатує виконавчий директор Спілки молочних підприємств України Арсен Дідур.

Поляки перетворюють побічні продукти сирного виробництва на концентрати сироваткового білка, функціональні інгредієнти для спортивного та дитячого харчування. Це сегмент з високою маржинальністю. Українська сироватка здебільшого продається як сировина.

Різниця між українським і польським виробником не в якості продукту – вона в рушіях модернізації. Один отримав грантові мільярди, інший – кредитну ставку у 18%.

Аналогічна ситуація в овочівництві. За оцінками фахівців, тільки на імпорті замороженої картоплі фрі Україна щороку втрачає більше 1 мільярда гривень при виробництві 16-21 млн т на рік – все через відсутність необхідних переробних потужностей та перебої з логістикою.

Різниця у потужностях: інституціональний вимір

Польща тримає дрібні ферми по 50 корів – але майже кожен літр іде в офіційний ланцюг. Довгострокові контракти, системна логістика, повна прозорість. Не тому що польський фермер більш дисциплінований – так система збудована.

У результаті за різних стартових умов український завод переробляє 500 тонн сировини на добу, польський – 1 500.

Виникає ключова структурна дисторсія: приватний сектор (50%) в Україні фактично існує поза офіційною переробкою. Дрібні домогосподарства виробляють молоко, але не інтегровані в промисловий ланцюг.

Це не просто статистична діра – це невикористаний ресурс, який або залучать у систему, або втратять після 2027 року, коли Україна посилить контроль якості відповідно до вимог ЄС.

Наразі через легальні канали реалізується лише 60-70% усієї ємності молочного ринку України. Решта відстежується хіба що у вигляді не сплаченого ПДВ.

"Україна має структурну перевагу – 50% виробництва молока припадає на середніх та великих гравців ринку. Але поки цей важіль не конвертується в довгострокові контракти та глибоку переробку, вона залишається не використаним експортним потенціалом на папері", – зазначає Дідур.

Спотова пастка: коли нижча ціна не рятує

Більшість аналітиків обговорюють цінову яму, яка ситуативно склалась на молочних ринках України і світу внаслідок кризи перевиробництва.

Закупівельні ціни на молоко-сировину у 2026 році впали до рівнів, за яких більшість дрібних і середніх ферм працює собі у збиток. Закупівельна ціна на молоко в Україні – 13,50-14,50 грн/л. У Польщі спотова ціна ще нижча – 11-12 грн/л в українському еквіваленті.

Але польські переробники все одно залишаються у виграші, отримуючи перевагу в експортних операціях. Пояснення просте: в ЄС частка спотових угод – до 10% від ринку. В Україні спотовий ринок – це 100%.

Експортний глухий кут: хто закрив двері

Ситуація для українських експортерів молочної продукції ускладнюється через нові обмеження. З червня 2025 року ЄС запровадив систему квот на сухе молоко, вершкове масло та згущені продукти, скасовуючи попередні торговельні преференції.

Водночас перспективні азійські ринки залишаються закритими через складні регуляторні бар'єри. Навіть якщо завтра Україна підпише Договір про зону вільної торгівлі (ДЗВТ) з Індонезією – на полиці в Джакарті наша сироватка не з'явиться.

"Для цього треба пройти ветеринарну акредитацію країни, акредитацію кожного заводу і отримати халяльний сертифікат від органу, який визнає саме Індонезія. ЗВТ відкриває двері – але за ними ще три замки", – зазначає Дідур.

На ринку В'єтнаму Україна стикається з системною несправедливістю: поки українські компанії сплачують 10% мита, РФ та Білорусь мають нульові ставки та 100% державну компенсацію витрат на логістику.

"Поки Україна шукає дипломатичні входи... Москва платить за логістику з бюджету і продає молоко нижче собівартості. Це не бізнес – це зброя", - наголошує Дідур.

Традиційний ринок Алжиру також залишається проблемним. Через безпекові ризики відвантаження українського сухого молока доводиться здійснювати не з Одеси, а через румунську Констанцу, що ускладнює переговори, які тривають з 2022 року.

Фото: постачальники томатів у січні-квітні 2026. Дані: Держстат, ДМС (інфографіка: РБК-Україна)

Юридично – законно. Економічно – сумнівно

Попри складність процедур, український агробізнес вже має досвід успішного захисту власних інтересів. Кейс турецьких томатів та огірків доводить: антидемпінгові мита – це реальний інструмент, який працює навіть у політично чутливих секторах.

Проте за кожним таким рішенням стоїть не лише юридична боротьба, а й готовність держави витримувати тиск на двосторонніх переговорах.

"Якщо подивитися на практику Міжвідомчої комісії з міжнародної торгівлі (МКМТ) за останні роки, то найбільша кількість українських антидемпінгових заходів припадає саме на імпорт з Китаю та Туреччини", – пояснила у коментарі РБК-Україна партнер юридичної фірми "Ілляшев та Партнери", керівник практики міжнародної торгівлі Олена Омельченко.

Хоча низькі ціни на імпорт часто сприймають як безумовне порушення, юридична площина вимагає чіткого розмежування понять.

"Сам по собі дешевий імпорт ще не означає демпінг", – наголошує Омельченко.

Для цього необхідно довести, що товар продається в Україні дешевше, ніж на внутрішньому ринку країни походження, а також що саме такий імпорт завдає істотної шкоди українським виробникам.

Де-юре проблема турецьких томатів чи польських сирів – це не про демпінг, а структурну нерівність умов конкуренції між аграрними системами ЄС та України.

Брюссель зберіг для себе значно ширші можливості підтримки аграрного сектору ще під час формування системи СОТ. Україна, вступаючи до організації у 2008, прийняла куди жорсткіші зобов'язання.

"Більшість таких програм підтримки є легальною та відповідає правилам СОТ", – підкреслює Омельченко.

Чи реалістично застосувати захисні заходи щодо ЄС? Формально – так. Практично – вкрай складно.

"Навіть якщо окрема галузь доведе демпінг чи субсидування, держава буде змушена зважувати інтереси виробників із ширшими національними інтересами України, включаючи економічну інтеграцію до ЄС та безпрецедентний рівень підтримки, який Україна отримує від європейських партнерів під час війни", – пояснює Омельченко.

Українські виробники часто запитують: чому ми не захищаємо свій ринок від європейського імпорту? Але варто поставити і зустрічне питання: чи готові ми одночасно вимагати закриття українського ринку для окремих європейських товарів та зберегти максимально відкритий доступ української продукції до ринку ЄС?

"У нинішніх умовах це взаємопов'язані питання", – резюмує Омельченко.

Простіше кажучи: той, хто фінансує оборону країни, одночасно є головним постачальником польського сиру та картоплі.

Десять років на вибір: модернізація чи втрата ринку

Чи зможе держава вирівняти поле для виробника? Болгарія – попередження, яке в Україні поки що не хочуть чути.

Країна мала сприятливий клімат і традиції молочного скотарства, але не змогла консолідувати виробництво й поступово перетворилася на імпортозалежну. Значна частина дрібних господарств вийшла з ринку назавжди.

Для України цей сценарій не гіпотетичний. Країна вже втратила 10 мільйонів споживачів через міграцію та жертви війни. Внутрішній ринок більше не здатен поглинути весь можливий обсяг виробництва.

Але є і підстави для обережного оптимізму. Держава вживає конкретних кроків. У 2026 році на грантову підтримку будівництва овочесховищ і фруктосховищ заплановано:

220 млн гривень – об'єкти місткістю від 500 до 6 000 тонн;

компенсація до 30% вартості будівництва (50% для прифронтових областей).

Програма "Доступні кредити 5-7-9%" у 2026-му залучила для аграрного сектору понад 29 млрд гривень. 80% підтримки тепер розподіляється через Державний аграрний реєстр (ДАР), що відсікає корупційні ризики.

Запроваджено антидемпінгові мита на свіжі томати та огірки. Розробляється оновлений "Національний кешбек", до якого включать вітчизняні овочі та фрукти.

Гранти від держави "єРобота" стимулюють будівництво переробних підприємств, теплиць та об’єктів зберігання. Програма компенсації 25% вартості української сільгосптехніки підтримує водночас і фермерів, і вітчизняне машинобудування.

Власне виробництво картоплі у 16 781,1 тис. тонн повністю покриває внутрішнє споживання. Крім того, 2026 рік приніс хорошу новину.

"Вперше за останні роки молода вітчизняна картопля стала дешевшою за імпортну. Це результат відновлення врожаю після провального 2024-го та розширення посівних площ", – додав оптимізму аналітик УКАБ Максим Гопка.

Держава прагне змістити акцент із сировинного експорту на глибоку переробку, оскільки саме це дозволить зменшити імпортну залежність у міжсезоння та зміцнити продовольчу безпеку.

Проте структурних змін, яких потребує галузь, ці кроки ще не формують. Гравці чекають на перехід від спотового ринку до довгострокових контрактів, від сировинного експорту – до глибокої переробки, від ситуативної дипломатії – до системної акредитації на нових ринках.

"Питання вже не в тому, чи стане імпорту більше. Питання в іншому: чи зможе Україна перетворитися з постачальника дешевої сировини на експортера продукції з високою доданою вартістю?" – резюмує Арсен Дідур.

Відповідь на це питання визначить не просто майбутнє молочної або овочевої галузі. Вона позначиться на тому, яке місце Україна займе у міжнародному поділі праці в аграрному секторі у поточному треку змін. А також визначить, чиї продукти лежатимуть на українських полицях через десять років.

Питання – відповіді (FAQ)

– Чому імпорт продовольства в Україну зростає?

– Через скорочення внутрішнього виробництва, руйнування інфраструктури, дефіцит сховищ, дорогу енергетику та нерівні умови конкуренції з виробниками ЄС.

– Чому польські сири часто дешевші за українські?

– Польські підприємства модернізувалися за рахунок багатомільярдних грантів ЄС, мають дешевше фінансування та більші масштаби виробництва.

– Чи означає зростання імпорту, що українська продукція неконкурентна?

– Ні. Експерти наголошують, що проблема полягає переважно не в якості товарів, а в різниці економічних умов ведення бізнесу.

– Чому Україна імпортує молочні продукти, якщо сама їх експортує?

– Україна здебільшого експортує сировину та напівфабрикати, а імпортує готову продукцію з високою доданою вартістю – сири, функціональні молочні продукти та інгредієнти для харчової промисловості.

– Що може допомогти українським виробникам повернути позиції?

– Розвиток глибокої переробки, будівництво овочесховищ, доступне фінансування, довгострокові контракти та відкриття нових експортних ринків.